リース取引の税務上の取り扱いは、「法人税法」(第64条の2)「法人税法施行令」(第131条の2他)及び「法人税法基本通達」(第12章5他)等に規定されています。

平成19年3月の「リース会計基準」の公表をうけ、平成19年度税制改正においても、リース取引(ファイナンス・リース)に関する税務上の取扱は、賃貸借処理から、売買処理に一本化されました。「法人税法及び法人税法施行令」「所得税法及び所得税法施行令」に、リース資産の引渡しの時に売買があったものとして所得の計算を行う等の規定が盛り込まれています。

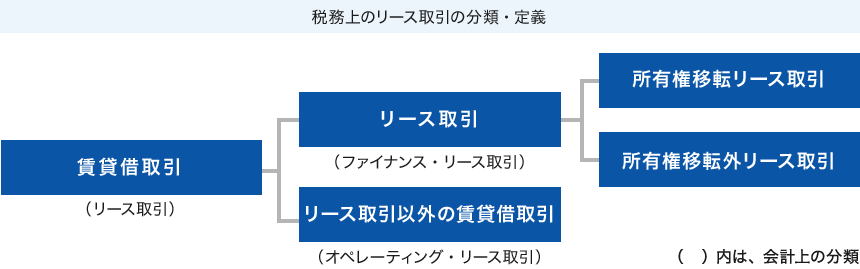

税務上のリース取引の分類と定義

リース取引

法人税法上、「リース取引」とは、資産の賃貸借で、以下のいずれにも該当するものをいいます。会計上のファイナンス・リース取引と基本的に同じです。

|

解約不能 |

リース期間中契約を解除できないもの、又は中途解約する場合、リース期間のうちの未経過期間に対応するリース料のおおむね全部(原則として100分の90以上)を支払うこととされているもの。 |

|---|---|

|

フルペイアウト |

リース物件の経済的な利益を実質的に享受し、物件の使用に伴う費用を実質的に負担するもの。(= 賃借人が支払うリース料の金額の合計額がその資産の取得のために通常要する価額のおおむね100分の90に相当する金額を超える場合。) |

解約不能・フルペイアウトいずれかに該当しない「リース取引以外の賃貸借取引」は、会計上のオペレーティング・リース取引と基本的に同じで、通常の賃貸借処理ができます。

所有権移転リース取引と所有権移転外リース取引

「リース取引」のうち、以下のいずれかに該当するものは「所有権移転リース取引」となり、それ以外は「所有権移転外リース取引」となります。

-

1.譲渡条件付リース取引

-

2.割安購入選択権付リース取引

-

3.専属使用資産のリース取引または識別困難な資産のリース取引

-

4.リース期間が法定耐用年数に比して相当短いリース取引

(耐用年数の70%(耐用年数が10年以上のリース資産については60%)に相当する年数を下回る期間)

(1~3は、会計上の所有権移転ファイナンス・リース取引の判定基準と基本的に同じです。)

税務処理の方法(賃借人)

リース取引(ファイナンス・リース取引)

売買処理

「リース取引」(ファイナンス・リース取引)は、リース資産の賃貸人(リース会社)から賃借人(お客様)への引渡しの時に、リース資産の売買があったものとして、各事業年度の所得金額を計算します。賃借人は、原則、リース会計基準に基づいて行った会計処理(リース資産の減価償却、支払リース料の処理)に基づき、税務上の処理をします。

リース資産の減価償却

- 所有権移転外リース

-

リース期間定額法

- 所有権移転リース

-

自己所有資産に適用する減価償却方法と同一の方法。

支払リース料の処理

支払いリース料のうち、支払利息相当額は、リース会計基準による処理にあわせて、利息法または定額法により損金算入します。

会計上、賃貸借処理した所有権移転外ファイナンス・リース取引も、税務上は売買処理となります。

会計上、所有権移転外ファイナンス・リース取引について、賃貸借処理した場合や、中小企業のお客様が賃貸借処理した場合においても、法人税法上は売買として取扱われます。この場合、費用処理した支払リース料の金額は法人税法上は、減価償却費として損金経理した金額に含まれます。

平成20年4月1日前に契約したものは、リースが終了するまで賃貸借として取扱われます。

金融処理

セール・アンド・リースバック取引は、対象資産や取引の事情等から見て実質的に金融取引と認められるときは、金銭の貸付があったものとして、各事業年度の所得金額を計算します。但し、以下に示す金融目的以外の合理的理由等があるものは除きます。

- 新品

-

お客様が資産を購入することに相当の理由(事務の効率化、専門知識の必要性、経済合理性等)があり、かつ立替金、仮払金等の仮勘定で経理し、お客様の購入価格でリース会社に譲渡するもの。

- 中古

-

資産の管理事務省力化のために行われるもの。

リース取引以外の賃貸借取引(オペレーティング・リース取引)

賃貸借処理

「リース取引以外の賃貸借取引」(オペレーティング・リース取引)は、通常の賃貸借として支払リース料を費用処理することができます。

消費税の取扱い

-

1.「リース取引」(ファイナンス・リース取引)は、法人税法上、売買取引があったものとして取扱われるので、消費税についても、売買取引があったものとして取扱われます。リース料にかかる消費税は、リース取引開始初年度にリース料総額に対する消費税を一括して仕入税額控除します。

-

2.なお、会計上、所有権移転外ファイナンス・リース取引について、賃貸借処理した場合や、中小企業のお客様が賃貸借処理した場合については、毎月のお支払いリース料に対する消費税を仕入税額控除することも認められています。(分割控除可能)

-

3.「リース取引以外の賃貸借取引」(オペレーティング・リース取引)及び平成20年4月1日前に契約した「リース取引」は、毎月のお支払いリース料に対する消費税を仕入税額控除(分割控除)します。