リース会計基準について

リース取引を行なう企業は、「リース会計基準」に基づき適正な会計処理と財務諸表への開示が必要です。

会計監査人による会計監査が義務付けられる企業には、リース会計基準が強制適用されます。

以下に該当しない株式会社は、「中小企業の会計に関する指針」に基づいて会計処理を行うことができます。

-

会社法における大会社(資本金5億円以上または負債総額200億円以上)及びその子会社。

-

金融商品取引法に基づく有価証券報告書提出会社及びその子会社、関連会社。

平成19年3月30日に企業会計基準委員会より、企業会計基準第13号「リース取引に関する会計基準」及び企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」(「リース会計基準」)が公表され、平成5年6月17日付の企業会計審査会の大蔵大臣向け答申「リース取引に係る会計基準に関する意見書」が改訂されました。

ファイナンス・リース取引のうち所有権移転外ファイナンス・リース取引は、従来一定の注記を条件として通常の賃貸借取引に係る方法に準じた会計処理(以下「賃貸借処理」)を行なうことができましたが、新「リース会計基準」では、賃貸借処理が廃止され、通常の売買取引に係る方法に準じた会計処理(以下「売買処理」)とされました。

同時にファイナンス・リース取引の減価償却方法は、所有権移転ファイナンス・リース取引は自己所有の固定資産と同一の方法、所有権移転外ファイナンス・リース取引はリース期間を耐用年数として残存価額をゼロとする方法(償却方法は定額法、級数法、生産高比例法等の中から選択。自己所有の固定資産と異なる償却方法も可。)とされました。

新「リース会計基準」の適用は、平成20年4月1日以降開始する連結会計年度及び事業年度からとなっています。

会計上のリース取引の分類・定義と会計処理

![会計上のリース取引の分類・定義[リース取引→ファイナンス・リース取引→所有権移転ファイナンス・リース取引]→会計処理[売買処理 (一部)賃貸借処理] 会計上のリース取引の分類・定義[リース取引→ファイナンス・リース取引→所有権移転外ファイナンス・リース取引]→会計処理[売買処理 (一部)賃貸借処理] 会計上のリース取引の分類・定義[リース取引→オペレーティング・リース取引]→会計処理[賃貸借処理]](/service/lease/images/tax2-img-01.png)

- リース取引

-

貸手(リース会社)が借手(お客様)に対し、リース期間中リース物件の使用収益権を与え、借手はリース料を貸手に支払う取引をいいます。

- ファイナンス・リース取引

-

ファイナンス・リース取引は、以下のいずれにも該当するリース取引をいいます。

解約不能

リース期間中に契約を解除できないリース取引またはこれに準ずるリース取引。

フルペイアウト

借手がリース物件の経済的利益を実質的に享受し、物件の使用に伴うコストを実質的に負担するリース取引。

具体的には、次の(1)(2)いずれかに該当する場合には、ファイナンス・リース取引と判定されます。

-

(1)現在価値基準

解約不能のリース期間中のリース料総額の現在価値が、リース物件の見積現金購入価額(借手がリース物件を現金で購入するものと仮定した場合の合理的見積金額)の概ね90%以上であること。 -

(2)経済的耐用年数基準

解約不能のリース期間が、リース物件の経済的耐用年数の概ね75%以上であること。

-

- 所有権移転ファイナンス・リース取引と所有権移転外ファイナンス・リース取引

-

所有権移転ファイナンス・リース取引は、ファイナンス・リース取引と判定されたもののうち、以下のいずれかに該当するものをいい、それ以外を所有権移転外ファイナンス・リース取引といいます。

-

リース物件の所有権が借手に移転することとされているリース取引

-

割安購入選択権付リース

-

特別仕様物件のリース

-

- オペレーティング・リース取引

-

ファイナンス・リース取引以外のリース取引は、オペレーティング・リース取引となります。

会計処理の方法(借手側)

所有権移転外ファイナンス・リース取引

売買処理:原則処理

- 貸借対照表

-

リース取引開始日に、リース資産及びリース債務を計上します。計上額は、リース料総額の現在価値と貸手の購入価額等(貸手の購入価額等が明らかでない場合は借手の見積現金購入価額)とのいずれか低い額によります。

- 損益計算書

-

-

リース料総額を、利息相当額部分とリース債務の元本返済部分に区分します。利息相当額は、利息法によりリース期間中の各期に配分し支払利息として、元本返済部分は、リース債務の元本返済として処理します。

-

リース資産の減価償却は、リース期間を耐用年数とし残存価格をゼロとして算定します。償却方法は定額法、級数法、生産高比例法等の中から選択します。(自己所有の固定資産と異なる償却方法が認められています。)

-

売買処理:簡便処理

固定資産における未経過リース料の期末残高割合が10%未満(下記※算式ご参照)の場合は、以下のいずれかの方法を適用します。

![[未経過リース料 期末残高]÷[未経過リース料 期末残高+有形及び無形固定資産 期末残高]<10% (注)未経過リース料期末残高には、下記 1.2.3.に該当し賃貸借処理したものや、利息法により会計処理したものは含めません。また、有形及び無形固定資産期末残高には、リース資産は含めません。](/service/lease/images/tax2-img-03.png)

リース料総額から、利息相当額を控除しない方法。(総額法)

- 貸借対照表

-

-

リース資産及びリース債務をリース料総額で計上します。

-

- 損益計算書

-

-

支払利息は計上せず、減価償却費のみ計上します。

-

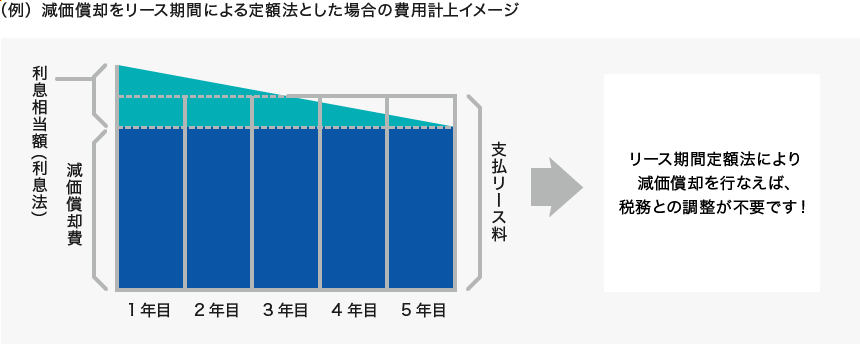

利息相当額を、定額法で配分する方法。(利息定額法)

- 貸借対照表

-

-

リース資産及びリース債務を計上します。

-

- 損益計算書

-

-

リース料総額を、利息相当額部分とリース債務の元本返済部分に区分し、利息相当額は、定額法でリース期間中の各期に配分します。

-

![(例)減価償却をリース期間による定額法とした場合の費用計上イメージ 総額法[減価償却費 1年目 2年目 3年目 4年目 5年目 支払リース料] 利息定額法[利息相当額(利息法) 減価償却費 1年目 2年目 3年目 4年目 5年目 支払リース料]→リース期間定額法により減価償却を行なえば、費用計上額は支払リース料と一致し、税務との調整が不要です!](/service/lease/images/tax2-img-04.png)

賃貸借処理

個々のリース資産に重要性が乏しい以下のいずれかに該当する取引は、オペレーティング・リース取引の会計処理に準じて賃貸借処理を行なうことができます。

-

1.個々のリース物件のリース料総額が、購入時に一括費用処理する基準額以下のリース取引。

-

2.リース期間が1年以内のリース取引。

-

3.企業の事業内容に照らして重要性の乏しいリース取引で、リース契約1件当たりのリース料総額が300万円以下のリース取引。(1つのリース契約に科目の異なる有形又は無形固定資産が含まれている場合は、異なる科目ごとの合計額で判定できます。)

- 貸借対照表

-

-

資産及びリース債務を計上しません。(オフバランス)

-

- 損益計算書

-

-

支払リース料を計上します。

-

平成20年4月1日前に賃貸借処理した所有権移転外ファイナンス・リース取引は、引続き賃貸借処理が認められています

中小企業のお客様は、所有権移転外ファイナンス・リース取引の賃貸借処理が認められています。

以下に該当しない株式会社は、「中小企業の会計に関する指針」により、会計処理を行うことができます。

-

会社法における大会社(資本金5億円以上または負債総額200億円以上)及びその子会社

-

金融商品取引法に基づく有価証券報告書提出会社及びその子会社、関連会社。

「中小企業の会計に関する指針」では、所有権移転外ファイナンス・リース取引について、賃貸借処理を行なうことができるとされていますので、適用対象となるお客様は賃貸借処理により支払いリース料を費用として処理することができます。

所有権移転ファイナンス・リース取引

売買処理

- 貸借対照表

-

-

リース資産及びリース債務を計上します。

-

- 損益計算書

-

-

リース料総額を、利息相当額部分とリース債務の元本返済部分に区分します。利息相当額は、利息法によりリース期間中の各期に配分し支払利息として、元本返済部分は、リース債務の元本返済として処理します。

-

リース資産の減価償却は、自己所有の固定資産に適用する減価償却方法と同一の方法により算定します。

-

賃貸借処理

個々のリース資産に重要性が乏しい以下のいずれかに該当する取引は、オペレーティング・リース取引の会計処理に準じて賃貸借処理を行なうことができます。

-

1.個々のリース物件のリース料総額が、購入時に一括費用処理する基準額以下のリース取引。

-

2.リース期間が1年以内のリース取引。

オペレーティング・リース取引

賃貸借処理

- 貸借対照表

-

-

資産及び債務を計上しません。(オフバランス)

未経過リース料を1年以内と1年超に区分して注記しますが、解約可能な場合などは注記不要です。

-

- 損益計算書

-

-

支払いリース料を計上します。

-

リース取引のフローチャート

リース取引の分類と会計処理の方法をフローチャートで示すと以下の通りとなります。

![リース取引→次のいずれにも該当するリース取引[・中途解約不能のリース取引 ・フルペイアウトのリース取引]→Yes→ファイナンス・リース→リース物件の所有者が借手に移転すると認められる取引である→Yes→所有権移転リース→次のいずれかに該当する[・購入時に費用処理する物件のリース取引 ・リースの期間が1年以内のリース取引]→No→売買処理[賃借対照表[リース資産・リース債務を計上 (リース料総額を利息相当額控除後で計上)] 損益計算書[利息相当額:利息法 減価償却費:自己所有と同一の方法]] リース取引→次のいずれにも該当するリース取引[・中途解約不能のリース取引 ・フルペイアウトのリース取引]→Yes→ファイナンス・リース→リース物件の所有者が借手に移転すると認められる取引である→No→所有権移転外リース→次のいずれかに該当する[1.購入時に費用処理する物件のリース取引 2.リース期間が1年以内のリース取引 3.企業の事業内容に照らして重要性の乏しいリース取引で、1契約のリース料総額が300万円以下のリース料]→No→固定資産における未経過リース料期末残高の割合が10%未満(下記※算式ご参照)→No→売買処理(原則処理)[賃借対照表[リース資産・リース債務を計上 (リース料総額を利息相当額控除後で計上)] 損益計算書[利息相当額:利息法 減価償却費:リース期間定額法、級数法等から選択]] リース取引→次のいずれにも該当するリース取引[・中途解約不能のリース取引 ・フルペイアウトのリース取引]→Yes→ファイナンス・リース→リース物件の所有者が借手に移転すると認められている取引である→No→所有権移転外リース→次のいずれかに該当する[1.購入時に費用処理する物件のリース取引 2.リース期間が1年以内のリース取引 3.企業の事業内容に照らして重要性の乏しいリース取引で、1契約のリース料総額が300万円以下のリース料]→No→固定資産における未経過リース料期末残高の割合が10%未満(下記※算式ご参照)→Yes→売買処理(簡便処理)[賃借対照表[リース資産・リース債務を計上 (リース料総額を利息相当額控除後で計上)] 損益計算書[利息相当額:利息法(利息定額法) 減価償却費:リース期間定額法、級数法等から選択]] 選択 売買処理(簡便処理)[賃借対照表[リース資産・リース債務を計上 (リース料総額を利息相当額控除前で計上)] 損益計算書[利息相当額:認識せず 減価償却費:リース期間定額法、級数法等から選択]] リース取引→次のいずれにも該当するリース取引[・中途解約不能のリース取引 ・フルペイアウトのリース取引]→Yes→ファイナンス・リース→リース物件の所有者が借手に移転すると認められている取引である→No→所有権移転外リース→次のいずれかに該当する[1.購入時に費用処理する物件のリース取引 2.リース期間が1年以内のリース取引 3.企業の事業内容に照らして重要性の乏しいリース取引で、1契約のリース料総額が300万円以下のリース料]→Yes→賃貸借処理[賃借対照表[オフバランス 注記:不要] 損益計算書[支払リース料:賃貸借処理]] リース取引→次のいずれにも該当するリース取引[・中途解約不能のリース取引 ・フルペイアウトのリース取引]→Yes→ファイナンス・リース→リース物件の所有者が借手に移転すると認められている取引である→Yes→所有権移転リース→次のいずれかに該当する[・購入時に費用処理する物件のリース取引 ・リースの期間が1年以内のリース取引]→Yes→賃貸借処理[賃借対照表[オフバランス 注記:不要] 損益計算書[支払リース料:賃貸借処理]] リース取引→次のいずれにも該当するリース取引[・中途解約不能のリース取引 ・フルペイアウトのリース取引]→No→オペレーティング・リース→中途解約不能のリース取引である→Yes→次のいずれかに該当する[・購入時に費用処理する物件のリース取引 ・リース期間が1年以内のリース取引 ・解約事前予告期間に係る部分のリース料 ・企業の事業内容に照らして重要性の乏しいリース取引で、1契約のリース料総額が300万円以下のリース料]→No→賃貸借処理[賃借対照表[オフバランス 注記:未経過リース料を1年以内と1年越に区分して注記] 損益計算書[支払リース料:賃貸借処理]] リース取引→次のいずれにも該当するリース取引[・中途解約不能のリース取引 ・フルペイアウトのリース取引]→No→オペレーティング・リース→中途解約不能のリース取引である→Yes→次のいずれかに該当する[・購入時に費用処理する物件のリース取引 ・リース期間が1年以内のリース取引 ・解約事前予告期間に係る部分のリース料 ・企業の事業内容に照らして重要性の乏しいリース取引で、1契約のリース料総額が300万円以下のリース料]→Yes→賃貸借処理[賃借対照表[オフバランス 注記:不要] 損益計算書[支払リース料:賃貸借処理]] リース取引→次のいずれにも該当するリース取引[・中途解約不能のリース取引 ・フルペイアウトのリース取引]→No→オペレーティング・リース→中途解約不能のリース取引である→No→賃貸借処理[賃借対照表[オフバランス 注記:不要] 損益計算書[支払リース料:賃貸借処理]]](/service/lease/images/tax2-img-05.png)

![※算式 [未経過リース料期末残高] ÷ [未経過リース料 期末残高+有形及び無形固定資産 期末残高] < 10% (注)未経過リース料期末残高には、上記 1.2.3.に該当し賃貸借処理したものや、利息法により会計処理したものは含めません。また、有形及び無形固定資産期末残高には、リース資産は含めません。](/service/lease/images/tax2-img-06.png)

リース会計参考資料をご提供します

芙蓉リースでは、お客様に「リース取引に関する会計参考資料」のご提供を行なっております。弊社独自のWEBデータ提供サービス「FLOW」にて、同資料の入手が可能です。この「会計参考資料」は、お客様の会計方針に沿った形式でご提供させていただく事が可能です。ご利用方法等詳細に関しては弊社営業担当までお問合せ下さい。