リースとは

リース(LEASE)とは、広義には賃貸借を意味しますが、リース会社が取り扱っているリースは「お客様が必要とする機械設備をお客様に代ってリース会社が購入し、比較的長期にわたり一定のリース料でお客様にその物件を賃貸する取引」をいいます。

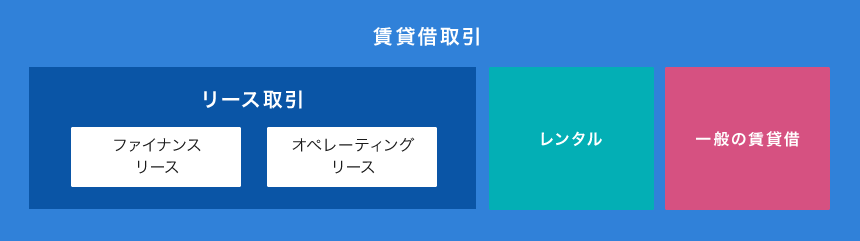

賃貸借取引は、取引内容によって様々な形態がありますが、日本国内でリース取引といえば「ファイナンス・リース」と「オペレーティング・リース」に分類することができます。

リース対象物件

リースは動産一般に幅広く利用されており、電子計算機から船舶・航空機に至るまでリースの対象となります。

情報機器

電子計算機、パソコン、周辺機器、通信機器など

事務用機器

コピー機、ファクシミリ、シュレッダーなど

産業機械

印刷機械、成型機、半導体製造装置、食品加工機械、産業用ロボット、金型など

工作機械

旋盤、研削盤、溶接機、マシニングセンタなど

土木建設機械

油圧ショベル、トラクタ、クレーン、高所作業車など

医療機器

診断用機器、手術用機器、歯科用機器など

輸送用機器

フォークリフト、コンテナー、自動車、鉄道車両、船舶、航空機など

商業用機器

店舗用什器・備品、冷蔵冷凍機、調理・厨房機器など

サービス機器

アミューズメント機器、スポーツ娯楽設備、ガソリンスタンド設備、駐車設備、自動販売機など

リースとレンタル・割賦の比較

リースとレンタル・割賦は、それぞれ異なる性質を持った契約形態で以下のような違いがあります。

|

項目 |

ファイナンス・リース |

レンタル |

割賦 |

|---|---|---|---|

|

対象物件 |

あらゆる動産 |

不特定多数のお客様が利用するもの(自動車、建設機械、貸衣装、CD・DVD等) |

あらゆる動産 |

|

契約期間 |

比較的長期 |

短期間 |

特に制限はないが、 |

|

所有権 |

リース会社 |

レンタル会社 |

お客様(但し割賦販売代金完済のときまでリース会社等に所有権が留保される場合が多い) |

|

物件の維持・管理責任 |

お客様 |

レンタル会社 |

お客様 |

|

中途解約 |

原則できない |

できる |

できない |

|

契約期間満了後の |

再リース契約で |

レンタル会社 |

お客様の |

適正リース期間

リース期間はリース物件の使用可能期間等を参考にお客様とリース会社間で決定することができます。但し、ファイナンス・リースは税務上、法定耐用年数を基礎とした適正リース期間が以下の通り定められています。

|

法定耐用年数 |

適正リース期間 |

|---|---|

|

10年未満 |

法定耐用年数×70%以上(端数切捨) |

|

10年以上 |

法定耐用年数×60%以上(端数切捨) |

|

適正リース期間 |

法定耐用年数 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|---|---|---|---|---|---|---|---|---|---|

|

最短(単位:年) |

2 |

2 |

3 |

4 |

4 |

5 |

6 |

6 |

保険・固定資産税

保険

通常、リース会社は期間中の万一の事故に備えて損害保険会社と保険契約を締結し、リース物件に動産総合保険を付保しています。動産総合保険は原則としてほとんどすべての動産を対象とし、偶然な事故による損害をてん補する保険です。(リース物件によっては、火災保険・自動車保険・船舶保険等を付保するケースもあります。)

固定資産税

固定資産税は、リース物件の所有者であるリース会社が申告から納付まで行います。