IAS16(IFRSの有形固定資産)とは?

有形固定資産は、日本基準とIFRSで大きな差がある基準の一つです。例えば、償却方法は、「経済的便益の消費の予測パターン」を反映するものとされ、日本基準でよく使われる定率法ではなく、定額法での償却となるケースが通常となっています。このように、IFRS適用に向けた検討ポイントが多いため、システムや運用の見直しを早期に行うことをお勧めします。

IAS16号の特徴

IFRSでは有形固定資産の会計処理及び開示について、IAS16で定められております。

IAS16は、1年以上の期間にわたり使用されることが予測され、商品やサービスの生産や提供、第三者への賃貸、または管理上の目的のために保有する有形固定資産に対して適用されます。

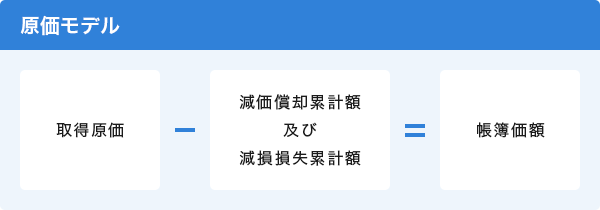

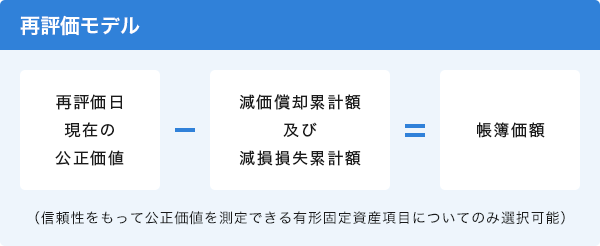

有形固定資産の当初認識後の測定には「原価モデル」と「再評価モデル」の2つがあります。

一般的には原価モデルが使われており、税法に依拠する部分の多い日本基準と異なり体系的に規定されています。

|

取得原価 |

有形固定資産項目は当初認識時に、以下の構成要素からなる取得原価で測定します。

|

|---|---|

|

減価償却単位 |

減価償却は、取得原価の総額に対して重要性のある構成部分ごとに個別に実施します。 |

|

耐用年数 |

耐用年数とは次のいずれかをいいます。

耐用年数の決定にあたっては、下記の要因を全て考慮する必要があります。

|

|

減価償却方法 |

減価償却方法は、「定額法」、「定率法」、「生産高比例法」などがあり、将来の経済的便益の予測消費パターンを最も近く反映する方法を選択することになります。 |

|

減損損失 |

資産の帳簿価額が、使用または売却によって回収される金額を超える場合(回収可能価額を超える価額で計上されている場合)、資産が減損しているものとされ、当該資産の帳簿価額をその回収可能価額まで減額(減損損失を計上)しなければなりません。 |

|

期末の見直し |

資産の残存価額、耐用年数、減価償却方法は各事業年度末に再検討を行い、予測が以前の見積りと異なる場合には、実態を反映するように会計処理を変更しなければなりません。 |

|

開示 |

有形固定資産の種類ごとに下記事項の開示が要求されています。

|

リース

リースについては、IFRS16に規定されており、基本的にすべてのリースが使用権資産としてオンバランスが必要です。

日本基準との違い

|

項目 |

IFRS |

日本基準 |

|---|---|---|

|

取得原価 |

借入コスト、大規模な検査等のコストを加算するケースもあり |

左記規定なし |

|

減価償却方法 |

税法に基づく償却方法は通常使えない、将来の経済的便益の消費パターンを反映する方法を採用する |

税法に基づく償却方法を採用することが可能 |

|

耐用年数 |

無条件での税法上の法定耐用年数の採用はできない、実態に則した経済的耐用年数を採用する |

税法上の法定耐用年数の採用が認められている |

|

減損損失 |

帳簿価額と回収可能価額とを比較する1ステップ方式を採用、減損の戻し入れあり |

割引前将来キャッシュフローが帳簿価額を下回る場合にのみ認識、帳簿価額と回収可能価額を比較して測定する2ステップ方式を採用、減損の戻し入れ規定なし |

|

期末の見直し |

各年度末に残存価額、耐用年数、減価償却方法の見直しを行う |

左記規定なし |

関連商品・サービス

IAS16(有形固定資産)対応の課題を解決するためのサービスを提供します。

商品・サービスに関するお問い合わせ

お問い合わせ・ご相談はお気軽にご連絡ください。