IFRSの新しいリース基準(IFRS16号)への対応はお済みですか?

2019年からIFRSの新しいリース基準~IFRS16~の適用が始まりました。IFRS16は、「リース」としてオンバランスが必要な範 囲を大きく拡げており、不動産賃借や業務委託などの契約についても影響がある基準です。システムや運用面での対応が必要な 場合も多いため、早めの検討をお勧めします。

IFRSとは

IFRSとは、IASB(国際会計基準審議会)が制定した国際財務報告基準の略称です。

日本ではIFRS適用済会社、 IFRS適用決定会社、 IFRS適用予定会社の合計は243社。それらの企業の時価総額は全上場企業の時価総額の44%を占めるまでになっています。(※ 株式会社東京証券取引所「会計基準の選択に関する基本的な考え方の開示内容の分析」2021年9月8日より)

基準の特徴として、プリンシパルベース(原則主義)があげられます。具体的な数値基準を示さないケースが多く、企業独自の判断と判断根拠の説明が求められる傾向があります。

また、ムービングターゲット(随時改訂を行う)とされており、2023年には新たな基準であるIFRS17「保険契約」の適用が予定されています。2019年度中に「のれんおよび減損」の新たなディスカッションペーパーが提示される可能性があるほか、2019年1月に改定されたリース新基準についても2019年前半に「リースインセンティブ」の設例の改定の可能性があります。

このように、正しく会計基準に適応していくために、常時フォローアップが必要となります。

また、IFRSの内容は日本の会計基準にも順次コンバージェンスされており、2018年に適用を開始したIFRS15「収益認識」を取り入れた新しい日本の会計基準(企業会計基準第29号「収益認識に関する会計基準」)が2021年に適用されました。

現在、日本の「リース」会計基準の見直しが行われています。

IFRS16とは

IFRS16とは、2016年に公表され、2019年1月1日以降に始まる会計年度から適用となったリースの新しい基準です。

前身のリース基準であるIAS17に比べ、対象の範囲が拡大し、多くの借手企業にとって影響の大きな基準変更となりました。

リースの定義

契約が特定された資産※1の使用を支配する※2権利を一定期間にわたり※3対価と交換に移転する場合には、当該契約はリースであるかまたはリースを含んでいる。(IFRS財団編:国際財務報告基準第16号9項)

-

※1特定された資産とは、物理的に特定できる資産又は資産の一部(他の部分と見分けがつかなければ該当しない)かつ、貸手による取替が実質的にできない資産

-

※2使用を支配するとは、借手が資産の使用による経済的便益のほとんどすべてを得るかつ、資産の使用目的・使用方法を決定(指図)すること

-

※3従来の基準から期間の定義が変わりました。IAS17:契約期間中(使用権が移転する)→IFRS16:一定期間にわたり(使用権が移転する)

日本基準との違い

対象契約

単一の使用権モデルの導入により、原則すべてのリースについて使用権資産およびリース負債を認識する必要があります。日本基準でいうオペレーティングリースの扱いはありません。多くの不動産賃貸借契約がオンバランスの対象となります。

| IFRS16で対象となる契約例 | 契約例 | 対象資産の例 |

|---|---|---|

| オペレーティング・リース | レンタル契約 | 車両、IT機器、検査・計測機器、オフィス什器… |

| 不動産賃貸借契約 | テナント店舗・事務所、工場、倉庫、社宅… | |

| その他の契約 | 業務委託・運送・エネルギー供給等 | 金型・工具、加工機械、サーバ、船舶車両、コンテナ類、オンサイト発電機器… |

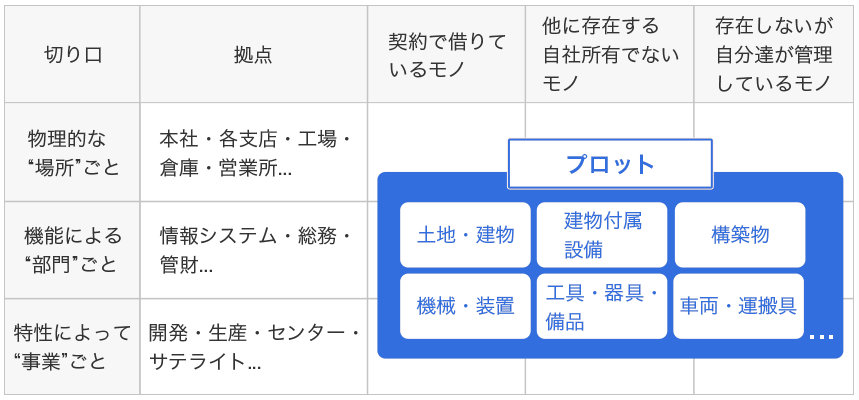

また、借手による支配という概念により、一部の委託契約・エネルギー供給契約などがリースに含むとされることが予想され、従来と違う切り口での情報収集が必要となります。効率的に資産を抽出・特定する方法として次のような例が考えられます。

情報収集の切り口(例)

情報収集の切り口(例)

一方、短期リース・原資産が少額であるリースなど認識を免除できるケースが明記されています。

当初測定

リース料の現在価値をリース負債として測定し、使用権資産を計上します。初期直接コスト・リースインセンティブなど日本基準と扱いの異なる項目があります。

リース期間は、「解約不能期間」に「オプション(「延長」または「解約」)の対象期間」を加味して決定します。オプションは、オプションを行使することが、経済的インセンティブを考慮して「合理的確実」である場合に、加味することが必要です。必ずしも、契約書上の期間とは限りません。

事後測定・変更

契約の条件が変更された場合にのみ、リースを含むかどうかの再判定を行います。

契約期間延長など契約が変更となった場合は、変更時点以後のリース料に基づいて再度現在価値を計算し、リース負債・使用権資産の再測定を行います。再測定の結果で計上額の調整が必要です。

関連商品・サービス

IFRS16(リース新基準)対応をスムーズに実現するためのサービスを提供します。

商品・サービスに関するお問い合わせ

お問い合わせ・ご相談はお気軽にご連絡ください。